官方微博

官方微博家电半年报:格力让位“空调一哥”,海尔智家提速

继海尔智家(600690.SH)之后,8月30日晚间,美的集团(000333.SZ)、格力电器(000651.SZ)2022半年报先后公布。

三大家电巨头的成绩单总是会引发多方关注,并从各自的视角出发,进行不同的解读。

野马财经研究组注意到,从业务构成来看,海尔智家与美的集团的家电条线布局更加全面,均涉及冰箱、洗衣机、热水器等多个品类,并在此基础上各有侧重。格力电器则是以空调为主业,占整体营收比重达72.2%。如此情形下,企业运作逻辑与前两者差距较大。

因此,将海尔智家与美的财报进行详细对比,同时在分析空调产业时引入格力相关数据,或许更加客观。

营业收入:海尔智家增速更快,美的集团规模更大

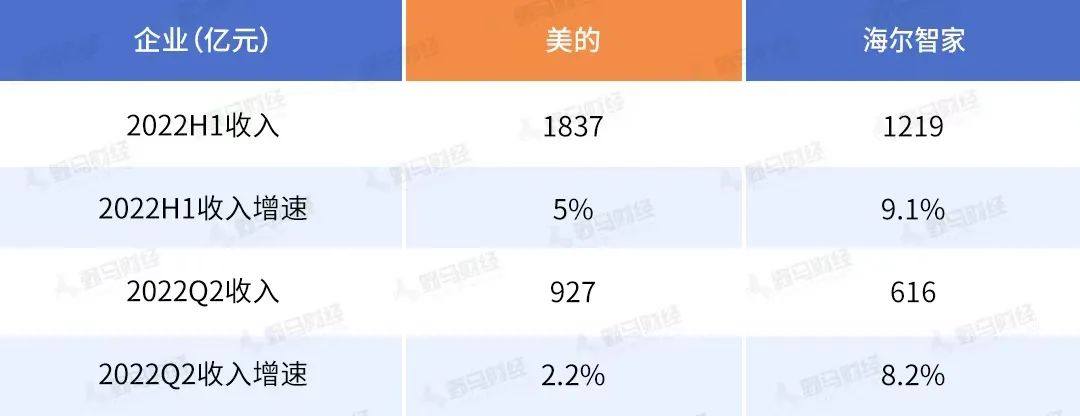

2022年上半年,美的集团实现营业收入1837亿元,同比增长5%;海尔智家实现营业收入1219亿元,同比增长9.1%。另单独从第二季度观察,前者营收为927亿元,同比增速2.2%;海尔智家为616亿元,增幅8.2%。

从规模观察,美的集团依旧处于行业第一位置,海尔智家则以更快的增速,继续缩小着差距。

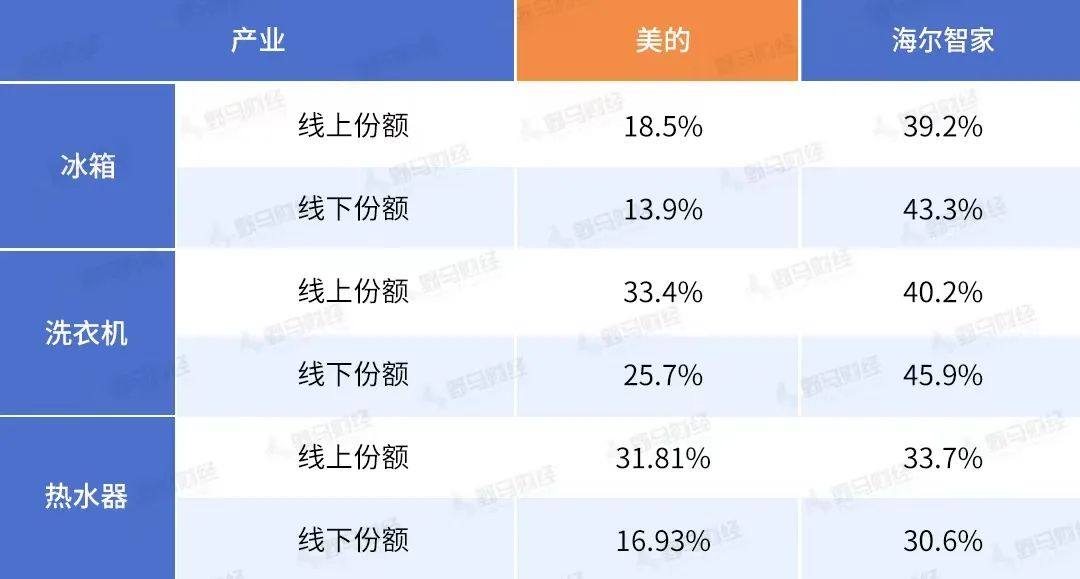

进一步拆解营收构成。海尔智家在“冰洗热”(冰箱、洗衣机、热水器)方面一枝独秀,美的集团小家电业务优势明显。

由于两家公司财报披露的细节有所不同,像美的集团将冰箱、洗衣机、小家电等产品统一划分至“消费电器”,未单列各项的具体数据,因此部分参考了业内认可的第三方机构统计的市场份额进行对比。

具体来看,2022年上半年,在冰箱市场,海尔智家的线上份额为39.2%,线下份额为43.3%;美的线上份额为18.5%,线下份额为13.9%。洗衣机市场,海尔智家线上份额为40.2%,线下份额为45.9%;美的线上份额33.4%,线下份额25.7%。热水器市场,海尔智家线上份额为33.7%,线下份额为30.6%;美的的线上份额为31.81%,线下份额为16.93%。

另据美的集团半年报介绍,其在微波炉、台式烤箱、电风扇、电暖气、电磁炉、电热水壶等小家电品类中,国内线上与线下市场份额均位列第一,小家电业务优势明显。

提起家电,美的集团与格力电器的“空调一哥”之争是近年来市场津津乐道的话题,随着今年半年报的发布,这一讨论终于可以暂落帷幕。

报告期内,美的集团暖通空调业务收入832.36亿元,格力电器空调业务收入687.45亿元。奥维云网数据同时显示,美的家用空调在国内的线上、线下份额均位列第一,分别为35.62%、34.27%。

值得一提的是,悄然之间,海尔智家的空调市场份额已经从2016年的10.5%上升至目前的20.5%,且是今年上半年,份额TOP3中唯一正向增长的。或许在不久的将来,新一轮空调“一哥”之争又会出现。

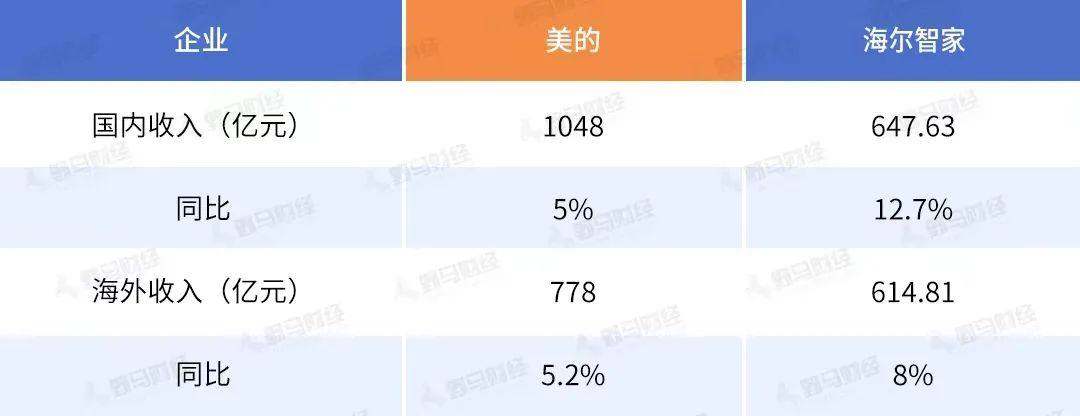

此外,按地区分析,海尔智家国内外增速更快。海尔智家国内市场收入647.63亿元,同比增长12.7%;海外市场收入614.81亿元,同比增长8.0%。美的集团国内收入1048亿元,同比增长5%;海外市场收入778亿元,同比增长5.2%。

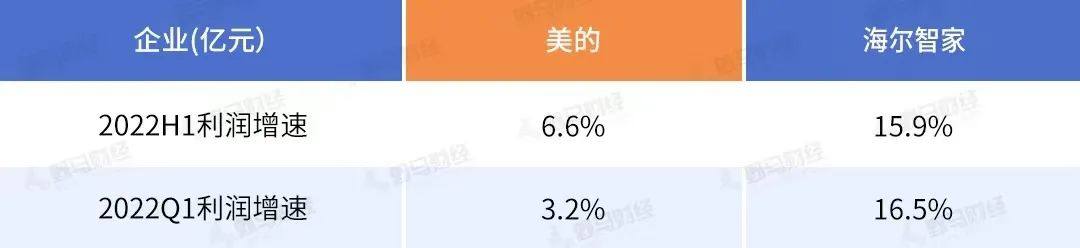

最后,从利润增速上看,海尔智家变“快”了。2022年上半年,海尔智家归母净利润同比增15.9%;美的归母净利润同比增6.6%。从Q2单季看,海尔智家归母净利润同比增16.5%;美的归母净利润同比增3.2%。海尔智家利润增速Q2高于Q1。

“快”、“慢”切换背后的战略选择

仔细对比各项数据后可以看到,海尔智家的发展正在提速,美的集团相对“慢”了下来。

而出现这一状况的一个重要原因,不在于企业今天做了什么,而是要回头看,看昨天做了什么,前天又布局了什么。

像在出海上,与很多公司追求短期效益,以代工模式为主不同,海尔智家则一直坚持自主创牌。那个时候,几乎没人相信其能成功。包括创建高端品牌卡萨帝、场景品牌三翼鸟一样,海尔智家预见性目光和长期主义,无疑会增加成本费用,进而对公司利润产生一定影响,所以也经常被外界误解。

时过境迁,当行业发展进入深水区,红利消退风浪渐起时,满载压舱石的海尔智家反而能够又稳又快发展。像在国内,2021年全年,卡萨帝销量突破百亿,达129亿元;2022年上半年,在疫情的扰动下,同比依旧增长21%。

同样重要的是,随着数字化平台变革的推进,海尔智家的盈利能力亦将同步释放。不仅仅是2022年上半年,2020年、2021年公司业绩均呈现出增收更增利的良性景象。